Limites para enquadramento no SIMEI a serem verificados nos anos-calendário 2009, 2010 e 2011:

Limite inferior = R$ 36.000,00 (para MEI que NÃO está no ano de início de atividade) ou

R$ 3.000,00 multiplicados pelo número de meses compreendidos entre o mês de início de atividade e o final do respectivo ano-calendário (para MEI que está no ano de início de atividade).

Limite superior = R$ 43.200,00 (para MEI que NÃO está no ano de início de atividade) ou

R$ 3.600,00 multiplicados pelo número de meses compreendidos entre o mês de início de atividade e o final do respectivo ano-calendário (para MEI que está no ano de início de atividade).

Limites para enquadramento no SIMEI a serem verificados nos anos-calendário 2012 e 2013:

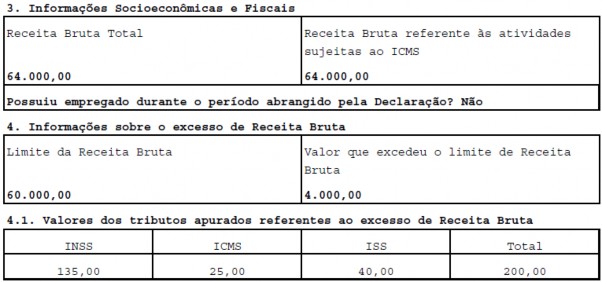

Limite inferior = R$ 60.000,00 (para MEI que NÃO está no ano de início de atividade) ou

R$ 5.000,00 multiplicados pelo número de meses compreendidos entre o mês de início de atividade e o final do respectivo ano-calendário (para MEI que está no ano de início de atividade).

Limite superior = R$ 72.000,00 (para MEI que NÃO está no ano de início de atividade) ou

R$ 6.000,00 multiplicados pelo número de meses compreendidos entre o mês de início de atividade e o final do respectivo ano-calendário (para MEI que está no ano de início de atividade).

a) Se a receita bruta total auferida no ano-calendário escolhido ultrapassar o limite superior

não será permitida sua transmissão. Emite a mensagem:

b) Se estiver entre o limite inferior e o limite superior, considera-se como excesso o que ultrapassou o limite inferior e sobre esse excesso incidirão os seguintes percentuais:

• Se não for contribuinte de ICMS nem de ISS, será utilizada alíquota da primeira faixa do Anexo I, retirando-se o percentual do ICMS (ou seja, deve-se aplicar apenas o percentual de 2,75% de INSS).

• Se for contribuinte do ICMS, será aplicada a alíquota da primeira faixa do Anexo I (INSS: 2,75% + ICMS: 1,25%).

• Se for contribuinte apenas de ISS, será aplicada a alíquota da primeira faixa do Anexo III (INSS: 4,00% + ISS: 2,00%).

• Se for contribuinte tanto de ICMS, quanto de ISS, será aplicada a alíquota da primeira faixa do Anexo I (INSS: 2,75% + ICMS: 1,25%) sobre 50% do excesso e a alíquota da primeira faixa do Anexo III (INSS: 4,00% + ISS: 2,00%) sobre 50% do excesso.

O resumo da Declaração exibe informações adicionais sobre o excesso de Receita Bruta. Exemplo (contribuinte do ICMS e do ISS) :

O DAS é emitido tendo como:

• Valor do principal = Valor que ultrapassou o limite de Receita Bruta X Percentual aplicado.

• Data de vencimento = data estipulada para o pagamento dos tributos abrangidos pelo Simples Nacional relativos ao mês de janeiro do ano-calendário subsequente ao ano em que ocorreu o excesso de receita bruta. Se a data de vencimento for anterior à data corrente, serão aplicados os acréscimos legais, considerando como data corrente a data atual ou dia útil posterior.

• Período de apuração = 12 / ano-calendário da Declaração. Obs.: DAS com valor inferior a 10,00 não será emitido.

Exemplo de DAS gerado por ter ultrapassado o limite de receita bruta para o SIMEI.

No Recibo de Entrega da DASN-SIMEI constarão as informações adicionais sobre o excesso de Receita Bruta e sua tributação.

Através da opção de menu Imprimir, Atualizar DAS – excesso de receita é possível emitir o DAS para pagamento em outra data após o vencimento, com recálculo dos acréscimos legais.